Using Python S Skfolio Mean Risk Algorithm For Convex Portfolio Optimization Information Center

Get comprehensive updates, key reports, and detailed insights compiled from verified editorial sources.

Recent Updates

Stay updated on Using Python S Skfolio Mean Risk Algorithm For Convex Portfolio Optimization's latest milestones.

Conclusion

For 2026, Using Python S Skfolio Mean Risk Algorithm For Convex Portfolio Optimization remains one of the most searched-for profiles.

Expert Insights

Data is compiled from public records and verified media reports.

Last Updated: June 13, 2026

Main Features

Explore the primary sources for Using Python S Skfolio Mean Risk Algorithm For Convex Portfolio Optimization.

Video Highlights & Reports

Below is a handpicked selection of video coverage regarding Using Python S Skfolio Mean Risk Algorithm For Convex Portfolio Optimization.

Using Python's Skfolio Mean-Risk algorithm for convex portfolio optimization

Portfolio Optimization in Python: Boost Your Financial Performance

Python Skfolio Hierarchal Risk Parity (HRP) vs other methods portfolio optimization

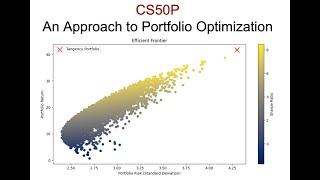

An Approach to Portfolio Optimisation using Python - CS50P

Introduction of Using Python S Skfolio Mean Risk Algorithm For Convex Portfolio Optimization

Giving viewers a short market analysis on-demand. Join me Disclaimer: This video is for educational purposes only minimum variance portfolio, portfolio mathematics, matplotlib, numpy,

Disclaimer: